この失敗談の張本人は、私自身です。今では本業の収入よりも家賃年収がずっと多くなりましたが、実は大きな大きな失敗をしています。格好つけるのなら、成功した部分だけ書けばいいのですが、あなたには私と同じ轍を踏まないでほしいという思いで、赤裸々に告白したいと思います。

目次

表面利回りさえも確認せずに購入した区分マンション

今から8年前、私が購入した区分マンションは、東京でも大阪でもなく、海外の区分マンションでした。しかも、完成していないプレビルドと呼ばれる案件です。海外ではよくコンドミニアムと言われます。日本の新築区分マンションをさらに凶悪にした物件だと思ってください。

当時は円高の時代で、一時1ドル75円台をつけるほどでした。そんな中、海外不動産投資のセミナーに参加し、マレーシアのコンドミニアムを紹介されました。円高で海外の不動産が安く買えるという業者からの説明を鵜呑みにして、利回りさえも確認せずに購入してしまいました。

情報弱者という言葉では生ぬるいほどです。不動産を持ちたいという安い自尊心・所有欲のために、高い勉強代を支払いました。そして、未だに売れずに代償を払い続けています。

具体的に購入した海外区分マンションのスペックを紹介します。

所在地:マレーシア ジョホールバル

価格:2430万円 (90万マレーシアリンギットRM 1RM=27円で計算)

築年数:プレビルド(購入から3年後に完成)

広さ:134㎡(1441sqfスクウェアフィート) 2ベッド

権利:所有権

融資銀行:スタンダードチャータード銀行(リコースローン)

融資金額:物件価格の7割 約1700万 (63万MYR)

返済方法:元利金等返済

金利:変動4.2% (Base Lending Rate 6.6%− 2.4%)

期間:30年(360回払い)

頭金:3割

購入時諸経費

業務手数料:物件価格の3%

弁護士費用、政府許可申請書、印紙税等:物件価格の7%

物件価格の3割を頭金、さらに物件価格の1割が諸経費としてかかります。今聞いたら絶対にダメな案件ですが、当時はまだダメな案件とは全く気づいていませんでした。

想定家賃は月12万円(4500RM)ほどの想定でしたが、結局9万5千円(3500RM)での入居になっており、表面利回りは約4.7%です。そもそも、月12万円で現地の人が借りられるか?を考えなくてはなりませんでしたが、そんなことも確認せずに購入してしまったのです。

早速ですが、この物件の顛末を書き記します。

購入したマレーシア区分マンション(コンドミニアム)の顛末

想定家賃と実際の家賃が全く違う

業者が想定していた月額家賃12万円では埋まらず、実際には9万5000円で賃貸中です。まだ入居が決まっただけ良いです。マレーシアのジョホールバルという所には、ガラガラのコンドミニアムが多数あります。

業者の言ったことを鵜呑みにした私が全くの世間知らずでした。業者自身もよくわかっていなかったと思います。振り返れば、ファクトチェックをしなかった私にも非があります。ちょっとインターネットで調べれば分かることでした。

不動産投資などお金が絡むことにおいては、安易に人を信じてはいけないことを学びました。

本業では相手を信じることは大切ですが、その常識を不動産投資の世界でも当てはめると痛い目に合います。世間知らずの医師が不動産業者の食い物にされています。

キャピタルゲインではなくキャピタルロス

購入前の業者の触れ込みでは、キャピタルゲインも得られるという話でしたが実施には違いました。先に完成した3棟は値上がりしているという話だったからです。ただし、このことも私自ら調べてはおらず、業者の言葉を鵜呑みにしていました。

現実は、供給過多やそもそも高めな物件価格は大きく下落し、2430万円で購入した物件は1900万円でも売れない状況が続いています。物件完成からまだ3年ほどしか経過していませんが、物件価格の7割である1700万円でも厳しいかもしれません。

日本の新築区分マンションも買った瞬間に8割以下、場合によっては7割から半額になりますが、マレーシアのコンドミニアムでも全く同じことが起きています。買った瞬間に7割以下、700万円以上を損したことになります。

諸経費も加わり毎月赤字の現実

1700万円を金利4.2%、30年で借りると毎月の返済額は8万3000円です。家賃が9万5000円なのでプラスになると思いがちですが、全く違います。家賃収入からさらに引かれるものがあります。

・管理費:家賃の7%(6650円)

日本の相場は5%なので高めです。日本の管理費の相場などつゆ知らず、そんなものかと思っていました。

・デベロッパー管理費:1万5千円/月(0.38RM/sqf)

これは日本にはない費用です。建設したデベロッパーが建設後も利益をあげる仕組みができています。割高で売ってさらに継続的に収益があるという売り手にとっては良いことばかりです。

当時、日本の不動産投資について全くの無知だった私は、このデベロッパー管理費の項目を見てもなんとも思っていませんでした。無知とは恐ろしいです。

・修繕積立金:1500円/月

・火災保険料:約1万円/年

・広告費(仲介手数料 Agent Fee)

毎月3000円〜1万円。サブリース契約に似た契約を行なっており、毎月引かれています。

・固定資産税:土地 6,000円/年(0.15RM/sqf)

・固定資産税:建物 3万2千円/年(物件価格の約0.13%)

・所得税:利益に対して最大28%

毎月の諸経費合計 28150円(固定資産税は除く。広告費は5000円/月で計算。)

さらに空室リスクを軽減する意味で、一括借り上げに近い仕組みになっています。管理会社が管理する全戸数の入居率に応じて家賃が按分される仕組みになっています。管理戸数全体の入居率が9割であれば、家賃収入×9割になります。

現在の全体の入居率は9割くらいです。空室だらけのコンドミニアムに比べると管理会社の人が頑張ってくれています。良いことばかりを言ってリスクを説明せずに販売した会社と従業員に結構な問題はありますが、最終的には投資は自己責任です。何の知識もなく購入した私が一番問題です。

家賃収入月9万5千円×按分率9割−諸経費(2万8150円)−返済額8万5千円=ー2万7650円

家賃収入9万5000円に対して経費2万8150円と経費率は実に約3割にもなっており、日本の新築区分マンションに比べても高い値になっています。個人で所有しているため、わずかな節税はできていますが、その節税を大きく上回る損失です。売却した時にはさらに損失が拡大します。現時点で1000万円以上の負けがほぼ確定しています。

新築区分マンションの業者がいう節税は確かにできますが、それ以上に大きな大きな損をします。

※事実と全く違うことも言って買わせているので販売会社側にもそれなりに問題はあると思っていますが、裁判を起こすほどの損失ではないですし、時間が勿体無いということで、私は勉強代と思っています。安くはありませんが…。

勤務医で毎月の給与があるから良かったものの、なけなしのお金を投資して、しかも毎月の給与も少なかったら…。海外コンドミニアムや新築区分マンションには騙されないようにしてください。

ノンリコースローンではなくリコースローンだった

宣伝していた販売業者・人物からは、海外の不動産はノンリコースローン(non-recourse debt,非遡及型融資)だから物件を手放せば借金は残らないと言われていました。ここもまた事実を確認せずに鵜呑みにしてしまいました。

購入後しばらくしてから、担保である不動産を取り上げられて終わりのノンリコースローンではなく、借金をすべて返さないといけない通常のリコースローンであることを知りました。

ローンを返済しないと物件がオークションにかけられ、それでも残債が残る場合には、オーナーに支払い責任が発生します。

こんな大事なことも確認せずに購入した私は本当に無知で世間知らずでした。書くと恥ずかしくなるほどですが、私のような失敗をしてほしくないためシェアしました。

不動産投資では大きな金額を借金するので、相手の言葉を鵜呑みにせず、必ず事実確認を怠らないようにしてください。投資では疑り深いほうが良いです。

かぼちゃの馬車もまさにこの業者の言いなりパターンです。業者の言うことをそのまま信じてしまうとあとで痛い目に合います。家賃8万円、30年家賃保証などと言われたら、「それって本当だろうか?」と批判的に考えてください。

不動産業者は手数料商売

不動産業者はあなたのために不動産を販売しているのではありません。会社の売り上げや自身のボーナスのために働いています。そのためには何としてでも物件を売らないと報酬が得られません。多少事実を誇張してでも売りたいのです。

また、入社して間もない社員やそもそも不動産投資を行なったことがない社員が営業しているので、営業社員自身もよくわからずに売っているのが現状です。社長に言われたから、仕事だと思って販売をしています。

ある不動産業者に直接聞いた話で、新築区分マンションの販売現場では、一つの部屋に30人くらい新人社員やアルバイトがターゲットとなる医師や公務員、会社員に電話をかけ、相手につながって話が進みそうな時には、椅子の上に立って上司に交代するそうです。

電話をかけている本人達は、不動産のことはほとんど分かっていないです。アルバイト感覚で2000万円以上の物件を売ろうとしています。

不動産投資初心者が引っかかりそうな業者の謳い文句

なぜ私は、こんなにも買ってはいけない区分物件を購入してしまったのか?

ここで購入した時の業者の謳い文句や私が惹かれた言葉を列挙したいと思います。日本の新築区分の勧誘にも通じるところがあります。

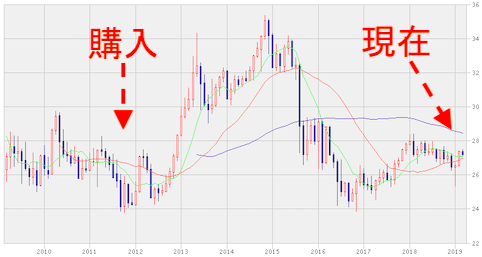

マレーシアのコンドミニアムを購入後、為替はどうなったかというと、確かに一時は円安マレーシアリンギット高になったものの、マレーシア国内の景気が振るわず、また、アメリカの経済が戻ってきたこともあり、対円、対米ドルでマレーシアリンギット安になり、結局は購入した当時の為替に戻っています。

もちろん、物件価格自体は大きく下がっているので、当初の円高のメリットは無くなり、損をしただけになります。円安になった時に売り抜けられれば良いですが、景気は循環するため、また円高に戻っています。

また、アジアの国が毎年経済成長しているという一般的な話を持ち出して、だから物件価格も上昇するというような勧誘を行います。日本の新築区分マンションでも、「東京や大阪であれば、これからオリンピックや大阪万博があるので景気がよくなります。」という確かにうなずきたくなるような話を持ち出し、「だから区分マンションは安心です。」という業者側の主張の裏付けに使おうとします。でもオリンピックや万博があることが、これから買う区分マンションが値上がることの理由にはなりません。

本を何冊も書いている有名投資家が物件価格の1%を手数料としてもらっていることがよくあります。売りたいがために、スルガ銀行の4.5%やノンバンクの高金利で素人に買わせるパターンが業界内では横行しています。

また、有名投資家だけでなく、名の通った不動産投資塾や不動産投資セミナーでも、融資する銀行はスルガ銀行やノンバンクというパターンがよくあります。

30万円以上する塾代やセミナー代を支払って、結局買ったのは買ってはいけない高金利融資の物件だったというパターンがごまんとあります。紹介する人物が有名だからといって購入してはいけません。

銀行が融資するからといって信じてはいけない

スルガ銀行やノンバンクがまさにこのパターンです。医師だと区分マンション投資でも合計で1億くらい融資を引き出せることがあります。高属性の医師には銀行が融資をしたがっています。

理由は簡単で、医師の給与を返済のあてにしているからです。不動産投資自体が失敗しても、最悪、医師の給与から補填してもらえれば大丈夫と考えています。

まともな銀行であればあるほど、物件の担保評価や収益性を重視しますが、ノルマが厳しい銀行、特にスルガ銀行は、個人の属性を重視して融資をしています。また、かぼちゃの馬車事件のように、スルガ銀行の行員と業者が結託して販売しているパターンもあり大変危険です。

医師という肩書きは、不動産投資の世界では高く評価されています。だからこそ、高額な物件でも融資が出ます。それが買ってはいけない物件だった時は、通常よりも大きな損失が出ます。

新築区分マンション1,2戸であればまだ取り返しがつきますが、スルガ銀行で2億円の築30年、鉄骨造の物件を融資期間30年で購入してしまったら、挽回が非常に難しくなります。

知り合いの不動産業者に直接聞いた話では、独身の20代医師に、スルガ銀行が、連帯保証なく2億円超えの融資を実行したそうです。もちろん、築古の鉄骨造です。それだとかなり挽回が難しくなります。昼夜問わず働いて稼いだお金のほとんどが、借金の返済になる可能性があります。

ノンバンクの融資でも医師の給与があるから貸してくれています。決して、購入する不動産が良いから融資しているのではありません。

銀行はお金を貸すのが仕事です。しかも、銀行によっては厳しいノルマがあり、貸出先を探しています。そんなところにひょっこりと高属性の医師が現れたら、業者は手数料がもらえるし、銀行員は成果につながるので融資したくなってしまいます。

物件の目利きができないうちは、銀行が融資してくれるからといって不動産は買ってはいけません。

医師の不動産投資失敗パターンは新築区分マンションと新築木造アパート

私の海外区分所有の失敗談を見てもらえれば、なぜ新築区分所有がダメかよくわかると思います。海外の区分マンション投資は、日本の新築区分よりもさらに売却が難しく、未だに出口が見えません。

私と同じ失敗をしないよう、損失が出る前に私のブログから学んでください。

医師の不動産投資で一番引っかかる投資が新築区分ワンルームマンションですが、最近では新築木造アパートに引っかかる医師が出てきています。そして、私自身も新築木造アパートを2棟も買ってしまいました…

区分マンションよりも損はしていませんが、融資を引き続けるという観点からは新築木造アパートは避けるべきです。新築木造アパートがなぜおすすめできないのかについては、長文になるので別記事に譲ります。

まずは新築区分マンションは海外でも日本でも大変危険で、ほぼ失敗すると思ってください。一人でも多くの医師に、区分を買う前に今回の記事を読んでもらいたいと思っています。